Cálculo do INCC, Estou Sendo Cobrado Corretamente?

Antes de mais nada, é fundamental compreender o que está por trás da sigla INCC, especialmente se você pretende adquirir um imóvel na planta ou já está em processo de financiamento. O Índice Nacional da Construção Civil (INCC) é um indicador econômico desenvolvido pela Fundação Getúlio Vargas (FGV), por meio do seu Instituto Brasileiro de Economia (IBRE). Em outras palavras, trata-se de um índice oficial utilizado para medir a variação dos custos no setor da construção civil no Brasil.

De antemão, vale dizer que o cálculo do INCC é feito mensalmente. Ele avalia de forma detalhada as oscilações nos preços de materiais de construção, serviços especializados, mão de obra e outros insumos diretamente relacionados ao setor. Ou seja, quando há aumento no custo de cimento, ferro, tijolos ou no salário de operários, esses fatores impactam diretamente o índice.

Principalmente, o INCC é amplamente utilizado no mercado imobiliário como referência para o reajuste das parcelas de contratos de compra de imóveis na planta. Esse reajuste ocorre, geralmente, durante a fase de obras, antes da entrega das chaves, protegendo as construtoras contra a inflação no setor da construção civil.

Segundo a própria FGV, o índice desempenha papel relevante na economia, pois influencia diretamente nos contratos de financiamento habitacional. Você pode acompanhar as atualizações mensais diretamente no site oficial do IBRE-FGV.

Dessa forma, entender como é feito o cálculo do INCC e de que maneira ele afeta o seu contrato pode evitar surpresas desagradáveis no valor das parcelas e auxiliar na tomada de decisões mais conscientes durante a aquisição de um imóvel.

INCC e seus diferentes tipos

Para compreender corretamente o cálculo do INCC, é indispensável conhecer suas diferentes versões. A princípio, pode parecer que existe apenas um único índice, mas, na prática, a Fundação Getúlio Vargas (FGV) disponibiliza três variações distintas do INCC, cada uma com metodologia e período de apuração específicos. Ou seja, a escolha do índice a ser utilizado em contratos pode impactar diretamente os valores reajustados.

Confira a seguir as principais versões do índice e suas características:

- INCC-DI

Esta modalidade considera exclusivamente os itens com disponibilidade interna, excluindo, portanto, produtos relacionados à exportação. A coleta dos dados é feita entre o primeiro e o último dia de cada mês. É ideal para contratos que desejam evitar distorções relacionadas ao mercado internacional. - INCC-M

Diferentemente do INCC-DI, esta versão inclui todos os itens, abrangendo também produtos exportados. O período de apuração vai do dia 21 do mês anterior até o dia 20 do mês de referência. É um dos índices mais utilizados em contratos de financiamento e compra de imóveis na planta, devido à sua abrangência e representatividade. - INCC-10

Já o INCC-10 analisa a variação de custos na construção civil com base nos dados coletados entre o dia 11 do mês anterior e o dia 10 do mês vigente. Uma particularidade interessante é que ele corresponde a 10% da composição do IGP-10 (Índice Geral de Preços – 10), tornando-se uma opção estratégica para estudos econômicos mais amplos.

Em resumo, cada tipo de INCC tem um impacto diferente sobre o reajuste de contratos no setor da construção civil. Portanto, compreender essas distinções ajuda tanto consumidores quanto empresas a escolherem o índice mais adequado ao seu cenário.

Há chance do cálculo do INCC ser feito incorretamente?

Sim! E isso é mais comum do que se possa imaginar.

As cobranças podem ser consideradas ilegais em algumas situações, entraremos efetivamente no tema.

No momento da compra de um imóvel ainda em construção, é assinado um contrato de promessa de compra e venda com a incorporadora e, após isso, o contrato de financiamento com o banco escolhido.

No primeiro contrato, é normal que haja uma cláusula prevendo a correção monetária do saldo devedor. Entretanto, o ponto central é a periodicidade da correção, podendo ser anual ou mensal, dependendo da quantidade de tempo que o empreendimento levará para ser construído.

– Se abaixo de 36 meses, a correção precisa ser anual.

– Se acima de 36 meses, a correção pode ser mensal.

No exemplo acima o contrato tinha um prazo de 22 meses entre o pagamento da primeira parcela e a última, não sendo possível para a construtora aplicar o INCC mensalmente, apenas anualmente.

Como o cálculo do INCC é realizado incorretamente?

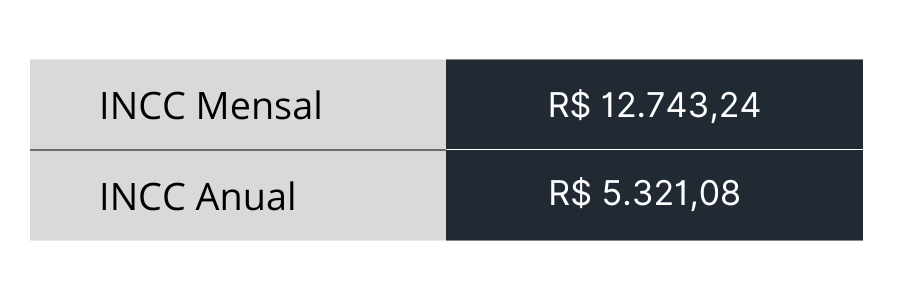

Essa simples diferenciação da periocidade da correção monetária, gera uma grande diferença entre os valores, veja abaixo uma simulação:

Tomando como base a correção mensal, o acumulado dos 12 meses foi de R$ 12.743,24 e na correção anual R$ 5.321,08, resultando em uma diferença de R$ 7.442,16.

Onde está a ilegalidade disso?

Nesse sentido, algumas incorporadoras encontraram uma brecha para burlar a regra dos 36 meses e, assim, conseguirem aplicar a correção monetária mensal, a mais vantajosa para eles.

Em suma, as incorporadoras colocam uma parcela com valor simbólico para o 36º mês, apenas com o objetivo de viabilizar a aplicação mensal do INCC nas parcelas.

Decisões judiciais sobre o cálculo do INCC

Por fim, é essencial destacar que o Poder Judiciário tem reconhecido os abusos na aplicação do cálculo do INCC por parte de algumas incorporadoras. Felizmente, já existem decisões judiciais importantes que reforçam a proteção dos consumidores nesse cenário. Em diversos casos, cláusulas contratuais que determinavam o reajuste mensal das parcelas com base no INCC foram consideradas nulas de pleno direito, com base no entendimento de que tais práticas ferem os princípios da boa-fé e do equilíbrio contratual.

Nesse sentido, os tribunais vêm firmando o posicionamento de que o reajuste deve ser aplicado apenas uma vez ao ano, conforme estabelece a legislação. Quando fica comprovado que o consumidor pagou além do valor legalmente permitido em razão de correções excessivas, a incorporadora pode ser obrigada a devolver o valor cobrado a mais em dobro, com base no artigo 42 do Código de Defesa do Consumidor (CDC). Esse entendimento vem sendo reforçado pelo Superior Tribunal de Justiça (STJ), que tem se posicionado de forma firme na proteção dos direitos do comprador.

Em outras palavras, não é apenas uma questão contratual, mas sim de justiça e respeito aos direitos do consumidor. A aplicação incorreta do cálculo do INCC pode ser questionada judicialmente, e os consumidores lesados têm respaldo legal para buscar o ressarcimento de valores pagos indevidamente.

O escritório Terrazzan & Almeida permanece atento aos desdobramentos do assunto.

Restituição de ITBI: Entenda como Solicitar Após Recente Decisão do STJ

Você sabia que é possível solicitar a restituição de ITBI caso tenha comprado um imóvel nos últimos cinco anos? Essa possibilidade surgiu a partir de uma decisão recente do Superior Tribunal de Justiça (STJ), que alterou a forma como os municípios podem calcular o Imposto sobre Transmissão de Bens Imóveis (ITBI). A princípio, muitos contribuintes pagaram o imposto com base em valores estipulados pelas prefeituras — como o valor venal de referência — e não com base no valor real da transação.

Com isso, o STJ firmou o entendimento de que o valor utilizado como base para cálculo do imposto deve ser aquele efetivamente pago na negociação, e não um valor arbitrário definido unilateralmente pelo município. Ou seja, se você adquiriu um imóvel e o ITBI foi calculado com base em outro critério que não o valor de compra registrado em escritura, há grandes chances de que você tenha direito à devolução da quantia paga a mais.

De acordo com o novo posicionamento da Corte, quem foi prejudicado pode solicitar a restituição de ITBI por meio de uma ação judicial chamada ação de repetição de indébito, prevista no artigo 165 do Código Tributário Nacional. Essa ação deve ser acompanhada de documentos como a escritura de compra e venda, comprovantes de pagamento e a guia do ITBI.

Além disso, a Fundação Getúlio Vargas (FGV) publicou análises que reforçam os impactos práticos da decisão do STJ. Esses conteúdos podem ajudar o contribuinte a compreender melhor seus direitos.

Portanto, se você realizou uma compra imobiliária recentemente, especialmente em grandes centros urbanos onde o ITBI é elevado, vale a pena revisar como foi feito o cálculo e consultar um advogado especializado para avaliar seu caso.

Ficou com dúvidas? O escritório Terrazzan & Almeida está pronto para ajudar você a garantir seu direito e buscar a devolução dos valores pagos indevidamente.

Saiba mais no artigo abaixo:

Restituição de ITBI – Como Solicitar (Clique aqui)

Conclusão

Como resultado, entender a fundo o cálculo do INCC é fundamental para quem está envolvido com a compra de imóveis na planta ou em contratos vinculados à construção civil. A princípio, pode parecer apenas mais um índice econômico, mas na prática, ele tem impacto direto no bolso do consumidor e na previsibilidade financeira dos projetos.

Ainda mais importante, é saber que há diferentes tipos de INCC, cada um com particularidades que influenciam o reajuste das parcelas do seu imóvel. Além disso, decisões recentes do judiciário vêm reconhecendo abusos na forma como algumas incorporadoras aplicam o índice, o que abre espaço para revisão de contratos e, em alguns casos, para restituições financeiras ao consumidor.

Portanto, antes de assinar qualquer contrato imobiliário ou aceitar reajustes automáticos, é essencial buscar orientação jurídica. Um especialista pode avaliar se o índice está sendo aplicado corretamente e, principalmente, se os seus direitos estão sendo respeitados.

Ficou com dúvidas? Fale com um advogado.

Atendimento personalizado para empresas, imobiliário e profissionais. Consulta sem compromisso.